1、【IPO一线】沐曦股份科创板IPO过会,将募资超39亿元剑指高端算力芯片

2、大众警告:安世半导体争端或致欧洲工厂临时关闭

3、比亚迪赵长江发文官宣离职

4、需求旺盛、技术创新、国产替代,多重利好推动传感器企业营收和净利润提升显著

5、中国信通院:8月国内手机出货量同比下降6%,国产品牌手机出货量下降4%

6、苹果美国AI服务器提前投产,本土制造战略加速落地

1、【IPO一线】沐曦股份科创板IPO过会,将募资超39亿元剑指高端算力芯片

10月24日,科创板上市委审议结果出炉,上海沐曦集成电路股份有限公司(下称“沐曦股份”)首发申请获通过,成为继摩尔线程后又一家成功闯关科创板的国产GPU企业。这一里程碑事件不仅标志着沐曦股份正式迈入资本化新阶段,更彰显了资本市场对国产高性能GPU赛道的认可,为国内算力自主化浪潮注入强劲动力。

作为成立于2020年9月的“后起之秀”,沐曦股份仅用五年时间便完成从技术研发到商业化落地再到IPO过会的跨越式发展。本次IPO拟募集资金39.04亿元,将全部投向核心技术研发与产业化,包括新型高性能通用GPU、新一代AI推理GPU及前沿领域GPU技术研发三大项目,剑指高端算力国产化替代的核心阵地。

GPU行业素有“技术壁垒高、生态构建难”的特征,长期被英伟达、AMD等国际巨头垄断。沐曦股份的突围之路,始于核心技术的自主可控——截至2025年3月,公司已积累境内发明专利245项、软件著作权25项,构建了从GPUIP架构、指令集到软件栈的全链条自主研发体系。

产品端已形成清晰的三大产品线矩阵:主力产品“曦云C系列”聚焦AI训推一体与通用计算,其中C500系列性能对标英伟达A100,部分场景表现已实现超越,C588芯片通过技术优化大幅缩小与H100的差距,跻身国内先进水平;“曦思N系列”专注AI推理,已实现规模化商用;“曦彩G系列”布局图形渲染,填补国产高端图形GPU空白。值得关注的是,今年7月发布的新一代旗舰产品曦云C600,基于国产供应链闭环打造,原生支持FP8精度,可高效支撑大模型训练,其自研的MetaXLink超节点扩展技术,更实现了2-64卡灵活互连,为万卡级智算集群落地奠定基础。

软件生态方面,沐曦自主研发的MXMACA软件栈,既实现了开发、调试、优化全流程覆盖,又高度兼容国际主流生态,大幅降低用户迁移成本,成为其商业化破局的关键支撑。

技术突破快速转化为市场成果。财务数据显示,沐曦股份营收从2022年的42.64万元飙升至2024年的7.43亿元,近三年复合增长率高达4074.52%,展现出爆发式增长态势。2025年上半年营收进一步同比暴涨404.51%,达到9.15亿元,亏损则同比收窄63.74%,盈利拐点初现。

市场渗透方面,截至2025年3月,公司GPU累计销量超2.5万颗,已在10余个智算集群落地应用,覆盖国家人工智能公共算力平台、运营商智算中心等核心场景,客户包括新华三、瑞芯智能等行业标杆。订单端更显强劲,截至2025年9月,在手订单金额达14.3亿元,接近2024年全年营收的2倍,为后续增长提供坚实支撑。在IDC统计的2024年中国数据中心加速芯片市场中,沐曦与英伟达、天数智芯共同跻身出货量万张以上梯队,成为国产GPU商业化落地的标杆企业。

2、大众警告:安世半导体争端或致欧洲工厂临时关闭

沃尔沃汽车和大众汽车警告称,由于中国和荷兰之间围绕芯片制造商安世半导体(Nexperia)控制权的争夺导致供应链中断,欧洲的工厂可能会暂时关闭。

9月底,荷兰政府接管了安世半导体的管理控制权。安世半导体生产的基础芯片广泛应用于汽车电子系统,控制着从照明、安全气囊系统到车锁和车窗等各种设备。该公司于2017年被出售给中国财团,之后被闻泰科技收购。

安世半导体还通知日本汽车零部件制造商,它可能无法保证供应,因为汽车业高管呼吁通过外交途径解决问题,以避免全球汽车行业遭受更大的冲击。日本汽车制造商协会表示:“我们意识到这种情况可能会对我们会员企业的全球生产造成严重影响。我们希望每个相关国家都能迅速达成切实可行的解决方案。”

沃尔沃汽车CEO Håkan Samuelsson表示,该集团目前没有遇到任何紧急问题,并且正在吸取疫情期间芯片短缺的经验教训,与其供应商进行沟通。然而,他指出,对业内其他企业的影响可能更大。Håkan Samuelsson表示,“我认为一些工厂将会关闭,你总是要比其他人更聪明一些,这样你就不会成为不得不关闭工厂的企业。”

据一位发言人称,大众汽车向员工发布了一份内部备忘录,承认生产可能会在短期内受到影响。

梅赛德斯-奔驰表示,已确保芯片短期供应,但补充说:“由于情况高度复杂且波动性大,目前很难做出可靠的预测。”

通用汽车CEO Mary Barra表示,情况“非常不稳定”,“团队正在夜以继日地工作”,但她表示希望各国政府能够解决这个问题。

雷诺首席财务官Duncan Minto表示,这家法国汽车制造商的生产并未受到安世半导体芯片短缺的影响,并且自疫情爆发以来已经学会如何更好地管理供应。

安世半导体芯片短缺也影响到中国客户,中国多家分销商表示,他们已经超过10天没有收到安世半导体的库存。“我们接到很多急需用货的客户打来的电话,但我们没有货可卖,”金升阳电子的一位销售人员说。

安世中国与荷兰安世之间的僵局仍在继续,中国分公司本周告诉当地员工,他们可以无视荷兰总部的指示。

荷兰安世总部最近几天也向中国客户发送电子邮件,“强烈建议”不要接受其中国分公司交付的产品。这家荷兰公司表示,无法再保证其东莞工厂产品的质量和规格。

安世中国向客户发出回击信,指责荷兰团队“毫无根据地质疑产品合规性”,并坚称其业务“正在有序进行”。

安世中国公司也发布声明,称荷兰总部解雇销售和市场营销主管张秋明的决定无效。该公司表示,张秋明将继续领导安世半导体全球和中国境内的销售工作。

中国商务部部长王文涛近期敦促荷兰经济部长“迅速妥善解决此事”,并呼吁维护闻泰科技的利益和合同。王文涛将于未来几天前往欧洲,与欧洲官员讨论安世半导体对峙事件和稀土管制问题。

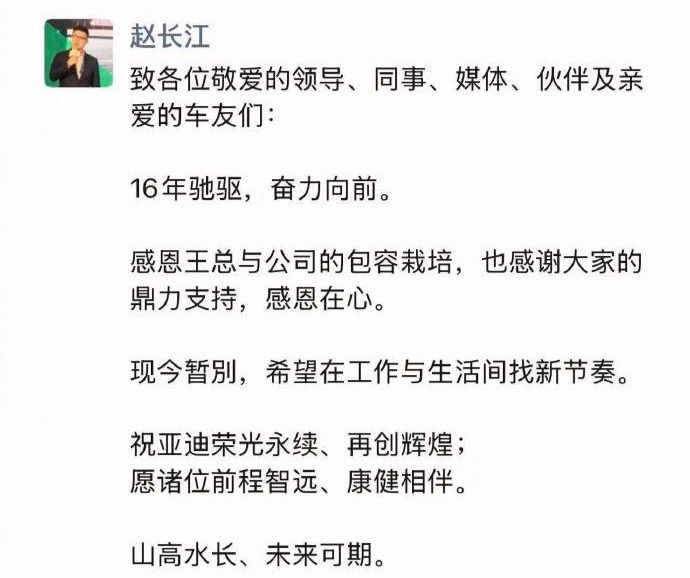

3、比亚迪赵长江发文官宣离职

10月24日,比亚迪赵长江朋友圈发文官宣离职:现今暂别,希望在工作与生活间找新节奏。祝亚迪荣光永续、再创辉煌;愿诸位前程智远、康健相伴。

有消息称,赵长江下一站将前往奇瑞与华为合作的智界品牌,据传他将担任智界营销负责人的岗位。

赵长江1986年出生于湖南浏阳,2009年从中南大学毕业后加入比亚迪,成为王传福的校友兼部下。

2017年,升任比亚迪汽车销售有限公司总经理,成为比亚迪最年轻的销售负责人。

2021年起,赵长江全面接手比亚迪与奔驰的合资品牌腾势,主导品牌高端化转型。

2023年6月正式担任腾势销售事业部总经理。

4、需求旺盛、技术创新、国产替代,多重利好推动传感器企业营收和净利润提升显著

在上市公司密集发布三季报之际,截至10月24日,七家国内传感器上市公司开发布了2025年三季报以及业绩预告,呈现全面向好的增长势头。在营收增长方面,四方光电、安培龙、芯动联科的增速均超30%,同时奥比中光的增幅翻倍。在净利润增长方面,四方光电、汇顶科技、芯动联科、华工科技增速均超40%,同时奥比中光盈利能力大幅改善,成功扭亏为盈。

在这些上市公司经营收入和净利润提升显著背后,主要得益于智能手机、汽车电子、机器人等下游应用领域需求旺盛;企业通过创新研发攻破各类技术难点,推出高性能产品驱动收入增长;通过精益管理和成本控制,盈利能力得到提升。此外,国产替代加速也为本土企业带来市场份额提升的机遇。

未来,国内传感器企业应结合物联网、人工智能等技术,加强高端产品核心关键技术攻坚,推动传感器行业智能化、数字化转型升级,并积极开拓人形机器人和新能源汽车等更多新兴应用场景,以实现更稳健的长远发展。

华工科技

2025年前三季度,华工科技实现营业收入110.38亿元,同比增长22.62%;归母净利润为13.21亿元,同比增长40.92%;扣非归母净利润为11.04亿元,同比增长42.52%。第三季度实现营业收入34.09亿元,同比下降10.33%;归母净利润4.1亿元,同比增长31.15%;扣非净利润3.75亿元,同比增长40.12%。

报告期内,华工科技的毛利率为21.70%,同比上升0.72个百分点;净利率为11.90%,较上年同期上升1.46个百分点。从单季度指标来看,2025年第三季度公司毛利率为24.96%,同比上升6.59个百分点;净利率为11.96%,较上年同期上升3.75个百分点。

此外,2025年前三季度,公司期间费用为12.46亿元,较上年同期增加1.47亿元。其中,销售费用同比减少3.07%,管理费用同比减少5.84%,研发费用同比增长26.59%。

作为国内激光与光电子领域的领军企业,华工科技构建了覆盖激光智能装备、光通信模块、高端传感器及智能制造产线的全产业链优势。目前,随着国内算力光模块业务需求旺盛,其各项产品技术研发和业务拓展顺利,包括已于2025年CIOE发布第二代单波400G光引擎、行业首款3.2TCPO光引擎以及业内首发的PCIe6.0光模块,同时通过联接海外市场推进出口业务增长明显,海外设备商与渠道商已有批量的400G/800G光模块出货;海外头部客户方面,包括800G和1.6T在内的LPO系列、DSP系列产品按既定规划进行准备。

在产能方面,华工科技的光电子信息产业研创园“下一代超高速光模块研发中心暨高速光模块生产基地建设项目”一期已于8月正式投产,数通光模块年内产能规划为每月100万只;海外产能方面,该公司致力于持续提升,泰国工厂预计年内将达到15-20万只月产能。

汇顶科技

2025年前三季度,汇顶科技实现营业收入35.21亿元,同比增长9.25%;净利润6.77亿元,同比增长50.99%;扣非净利润5.72亿元,同比增长43.22%。第三季度实现营业收入12.69亿元,同比增长31.33%;实现净利润2.46亿元,同比大幅增长87.95%;扣非净利润2.33亿元,同比增长85.71%。

对于业绩变动的核心原因,汇顶科技在报告中尖端指出,第三季度单季营收增长主要得益于新产品放量以及终端客户需求与备货节奏变化。而利润总额、归母净利润等盈利指标的大幅增长,主要受营业收入增长、毛利率提升及其他收益增加的综合影响。此外,前三季度累计盈利的高增长,除上述因素外,还得益于出售孙公司DCT所带来的收益贡献。

流动资产方面,报告期内,汇顶科技的货币资金36.20亿元,较2024年年末略有增长;交易性金融资产20.88亿元,较2024年年末大幅增长59.99%;应收账款6.53亿元,较2024年年末增长26.57%;存货6.90亿元,较2024年年末增长21.15%。现金流层面,公司经营活动产生的现金流量净额为7.28亿元,同比增长16.05%。

此外,2025年前三季度,汇顶科技研发费用为8.38亿元,较上年同期的7.19亿元增长16.42%,占营收比例为23.8%。同期,其销售费用、管理费用分别为1.30亿元、1.42亿元。这体现出该公司不仅研发投入占比较高,而且远高于销售费用和管理费用。

在行业复苏与技术创新的双重机遇下,汇顶科技持续大力投入研发,为新产品迭代与技术突破提供了有力支撑。目前,该公司在指纹识别、智能穿戴传感、汽车电子等细分领域的技术储备逐步落地,随着下游应用场景的持续拓展,有望进一步打开增长空间。

安培龙

2025年前三季度,安培龙营业收入为8.62亿元,同比增长30.27%;归母净利润为7312.85万元,同比增长17.20%;扣非归母净利润为6179.50万元,同比增长5.52%。2025年第三季度,实现营业收入为3.08亿元,同比上升23.39%;净利润3099.64万元,同比上升14.09%;除非归母净利润为2352.87万元,同比下降15.63%。

此外,报告期内,安培龙毛利率为28.45%,同比下降3.10个百分点;净利率为8.48%,较上年同期下降0.95个百分点。从单季度指标来看,2025年第三季度公司毛利率为29.64%,同比下降2.99个百分点;净利率为10.06%,较上年同期下降0.82个百分点。

2025年三季度,公司期间费用为1.70亿元,较上年同期增加3931.68万元。其中,销售费用同比增长28.05%,管理费用同比增长19.59%,研发费用同比增长57.93%。

作为国内压力传感器和温度传感器的重要厂商,安培龙正致力于拓展力传感器领域,覆盖单向力、力矩及六维力传感器,并计划建设新一代智能驾驶刹车系统EMB力传感器自动化产线,该项目已获国内头部厂商定点,预计2025年第四季度投入使用。同时氧传感器获得前装市场重大突破,2024年11月已开始实现小批量交付。

在机器人领域方面,安培龙基于MEMS硅基半导体应变片+玻璃微熔工艺的单向力传感器以及力矩传感器已开发完成,已给多家机器人客户进行送样。此外,该公司金属应变片式六维力传感器已完成开发,且已在部分国内机器人厂商进行了技术交流对接或送样,目前正处在客户样品测试验证阶段。

四方光电

2025年前三季度,四方光电实现营业收入7.22亿元,同比增长33.56%;净利润1.07亿元,同比增长74.2%;扣非归母净利润9914.32万元,同比增长69.87%。第三季度营业收入2.14亿元,同比增长6.75%;净利润2311.26万元,同比增长14.39%;扣非归母净利润2258.69万元,同比增长27.81。

四方光电在报告中简短指出,2025年前三季度业绩变动主要原因为以冷媒泄漏监测传感器为主的工业及安全业务实现快速增长,以及上年收购的子公司诺普热能和精鼎电器纳入合并报表范围的期间增加。同期净利润增长主要系营业收入增加所致。

长期以来,四方光电专注于气体传感器、气体分析仪器研发生产而且取得重要市场地位,但正在强化汽车电子和高端传感器等领域的布局,以促成业务多元化和新的增长点。

10月16日,该公司发布公告称,公司近日收到1家国际知名汽车主机厂关于供应车规级PM2.5传感器的项目定点通知,预计于2027年正式启动产品交付,整个项目生命周期达7年,合同总金额约5900万元(未税)。该项目将助力其积累高端汽车客户资源与服务经验,同时推动相关技术创新能力持续升级,并对未来业务收入及盈利能力产生积极作用。

此外,10月9日,四方光电发布公告,拟在武汉东湖新技术开发区光谷光电子信息产业园投资建设高端传感器产业基地,项目总投资金额为6亿元,其中固定资产投入4亿元,研发投入2亿元。随着高端传感器需求的持续增长,这一举措将支撑四方光电在高端传感器领域的市场竞争力,并助力实现长期发展战略,加强在光电和传感器领域的行业影响力。

东华测试

2025年前三季度,东华测试实现营收3.85亿元,同比增长8.70%;归母净利润1.01亿元,同比增长2.23%;扣非净利润9888.5万元,同比增长0.11%。2025年第三季度,公司实现营收1.02亿元,同比增长30.75%;归母净利润2486.24万元,同比增长0.50%。

报告期内,其毛利率为67.46%,同比上升0.91个百分点;净利率为26.10%,同比下降1.71个百分点。从单季度指标来看,三季度公司毛利率为63.96%,同比下降4.51个百分点;净利率为24.26%,同比下降6.96个百分点。同期,销售费用同比增长24.64%至5667.35万元,管理费用同比增长8.51%至4239.62万元,研发费用同比减少8.91%至3974.25万元。

在三季报中,东华测试仅列出各项主要财务数据指标,并未对业界变动原因进行说明。根据财务数据显示,东华测试的经营业绩呈现中低速增长。但鉴于其是结构力学性能测试龙头以及加码布局人形机器人赛道,发展前景仍获看好。

一方面,近年来伴随重大装备国产化加速,东华测试凭借结在构力学性能测试装备领域的技术突破,实现市场份额快速提升,当前国内市占率达60%-70%,成为进口替代核心力量。

另一方面,东华测试在人形机器人领域取得重要进展,旗下六维力传感器目前已开始小批量试制,而且正与几家机器人厂家进行技术交流并开展样品试用,未来将广泛应用于人形机器人、工业机器人、航空航天、汽车、电子、医疗等领域;于9月24日与南通振康机械签署战略合作协议,以进一步加强双方在旋转关节模组的测试控制平台等相关领域协同创新。

奥比中光

2025年前三季度,奥比中光预计实现营业收入7.14亿元,较上年同期的3.51亿元增加约3.63亿元,同比增长约103.50%;归母净利润1.075亿元左右,与上年同期相比(亏损6030万元)增加约1.68亿元,实现扭亏为盈;归母扣非净利润6350万元左右,与上年同期相比(亏损1.015)增加约1.65亿元,实现扭亏为盈。

对于业绩变化的主要原因,奥比中光称,这得益于多重因素的叠加推动。

首先,业务拓展提速,在三维扫描、支付核验及各类机器人等业务领域,公司实现快速增长;其次,效率与成本优化,通过推行全价值链成本管控,显著提升了技术研发及运营效率;另外,具备战略卡位优势,随着公司3D视觉感知产业智能制造基地产能稳步释放,技术壁垒与规模效应进一步凸显,为盈利增长与业务结构优化奠定重要基础。

值得注意的是,2025年第三季度,奥比中光在机器人业务上加快了布局脚步,将其锚定为新的重要增长点,其中包括8月8日在2025世界机器人大会上发布专为户外机器人打造的双目3D相机Gemini345Lg,以及国内首款支持多种扫描模式的dToF3D激光雷达PulsarME450;在生态合作上,8月11日与地平线及其控股子公司地瓜机器人签订合作协议,预计今后将在机器人的眼脑协同上带来更多突破等。

芯动联科

2025年前三季度,芯动联科预计实现营收在3.6亿元至4.4亿元之间,同比增长约32.62%至62.09%;归母净利润2.16亿元至2.64亿元,同比增长约56.43%至91.19%;归母扣非净利润2.06亿元至2.25亿元,同比增长66.01%至103.08%。

芯动联科指出报告期内核心驱动因素来自两大方面。一是公司凭借产品性能领先、自主研发的核心优势,获得不同领域客户的广泛认可,报告期内在手订单充足,且均按计划在前三季度顺利交付,直接推动销售收入放量增长。二是依托产品竞争实力,公司主动寻求合作,初次试用及送样的客户数量持续增加,市场渗透率不断提升,为业绩增长注入持续动力。

由于产品性能领先且具独特性,芯动联科近年来的盈利能力一直位居高位水平,尤其是MEMS陀螺仪业务的毛利率长期达80%以上,一度被称为“MEMS茅”。芯动联科2025年前三季度的经营净利润持续保持在高位,占营收总比例在49%至73%之间。

在产品技术进展方面,芯动联科正持续提升现有产品性能和商用进程以及开发新产品,包括对Z轴陀螺仪持续迭代、对单片三轴陀螺仪&工业级陀螺进行多轮流片并持续改进、谐振式加速度计(FM加速计)形成量产能力并小批量出货、研发单片双轴或三轴加速度计等。此外,压力传感器产品线方面,芯动联科的小量程压力传感器已定型量产,并向客户小批量供货;大量程高性能压力传感器、适用恶劣环境的高性能压力传感器在持续研发等。

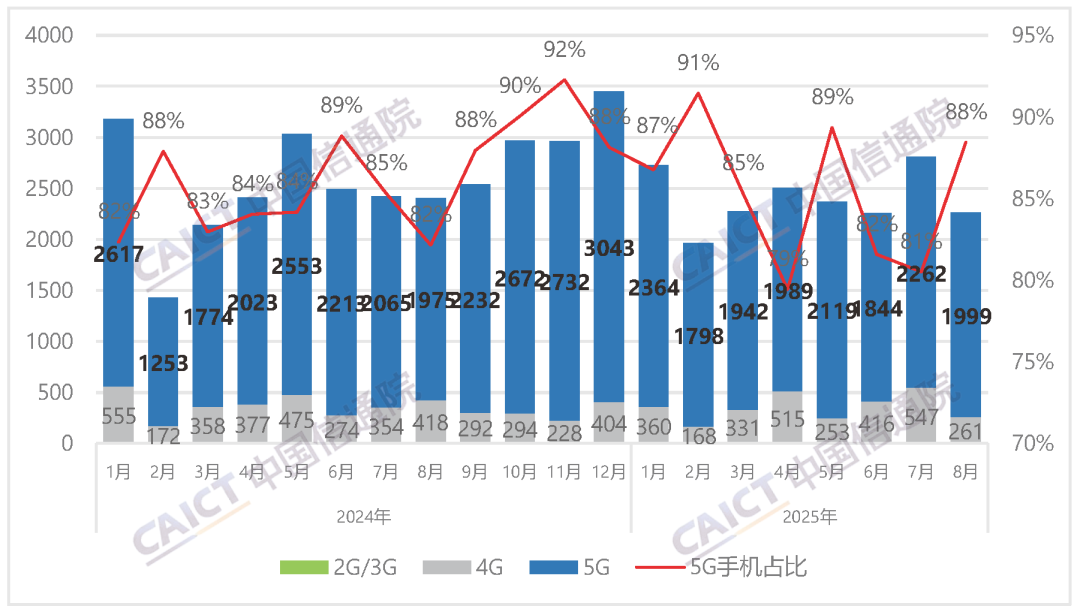

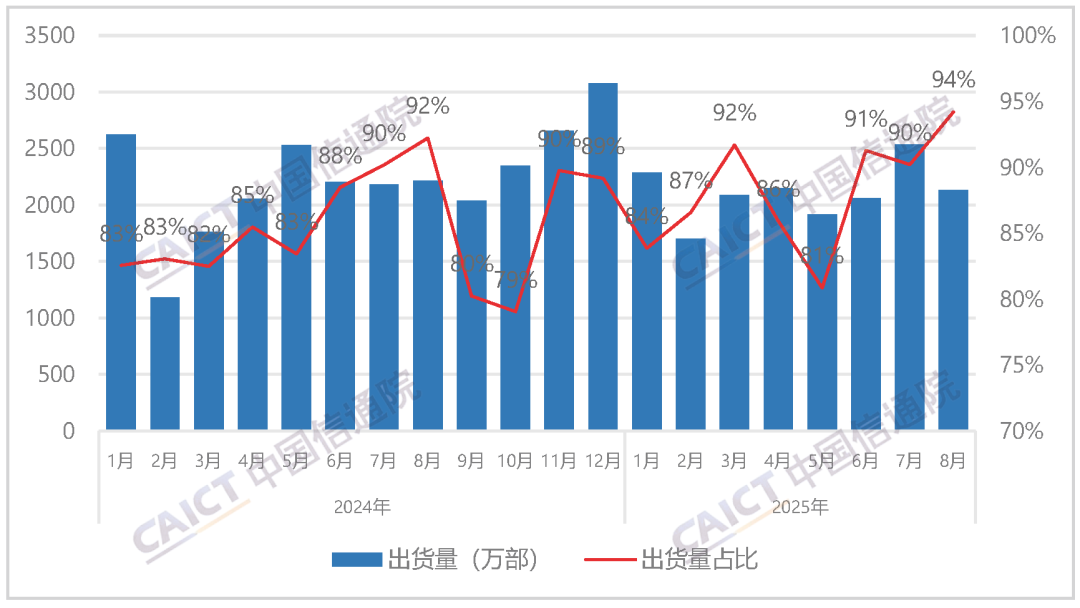

5、中国信通院:8月国内手机出货量同比下降6%,国产品牌手机出货量下降4%

中国信通院近日发布了2025年8月国内手机市场运行分析报告,数据显示,当月国内市场手机出货量达到2260.3万部,同比下降6.0%。其中,5G手机出货量1999.2万部,同比增长1.2%,占同期手机出货量的88.4%。

报告显示,2025年1-8月,国内市场手机累计出货量1.92亿部,同比下降1.7%。5G手机累计出货量1.63亿部,同比下降1.0%,占同期手机出货量的85.1%。

从品牌构成来看,2025年8月,国产品牌手机出货量2129.8万部,同比下降4.0%,占同期手机出货量的94.2%;国产品牌上市新机型63款,同比增长50.0%,占同期手机上市新机型数量的96.9%。

1-8月,国产品牌手机累计出货1.69亿部,同比增长0.6%,占同期手机出货量的88.0%;国产品牌上市新机型334款,同比增长22.3%,占同期手机上市新机型数量的95.2%。

在智能手机发展方面,2025年8月,智能手机出货量2164.4万部,同比增长2.6%,占同期手机出货量的95.8%;智能手机上市新机型49款,同比增长40.0%,占同期手机上市新机型数量的75.4%。1-8月,智能手机累计出货量1.76亿部,同比下降3.4%,占同期手机出货量的91.8%;智能手机上市新机型230款,同比增长8.0%,占同期手机上市新机型数量的65.5%。

6、苹果美国AI服务器提前投产,本土制造战略加速落地

苹果公司23日表示,已开始从位于休士顿的工厂出货人工智能(AI)服务器,比预定时间提前。苹果执行长库克表示,美国制造的先进服务器从德州出货到苹果资料中心,服务器将会用来增强苹果人工智能(Apple Intelligence)与私有云运算服务,是先前宣布未来数年在美国投资六千亿美元的一环,响应美国政府希望企业在美国制造产品政策。

随着苹果将Apple Intelligence各项AI功能陆续导入iPhone新机,且功能预估将随iOS版本更新日趋复杂及多元化,未来iPhone的AI功能只会有增无减,需要更多AI服务器支援。

苹果硬件代工厂中,鸿海为主力。对于苹果在美国生产AI服务器是否由鸿海代工,鸿海昨日并未回应。

苹果营运长萨比汗在声明中表示:「服务器将安装在资料中心,并在驱动Apple Intelligence和私有云运算上,扮演要角」、「我们的团队加快速度,让新的休士顿工厂提前投入运作,表现令人惊艳。计划明年持续扩厂,进一步提升产能。」

该工厂占地廿五万平方英尺,预计将于2026年开始大规模生产。这些服务器之前是在美国以外生产的,来自休士顿的服务器将在驱动Apple Intelligence方面发挥关键作用,并且是私有云计算的基础。

执行长库克于社群平台X上表示:「苹果在美国制造的先进服务器,现已自休士顿出货,并运往我们的资料中心!」

苹果二月宣布,计划未来四年在美国投资,休士顿新厂是苹果在美国制造计划中的重要里程碑,当时预定这座设施将在2026年启用,属于公司承诺在美国投入六千亿美元进行高阶制造、供应链与在地研发的长期投资项目。(联合报)