1、228家半导体公司研发投入揭秘:总额680亿元 11家企业增速超50%

2、华天科技全栈封装驱动国产存储产业升级

3、荷兰安世半导体:欢迎中美解除芯片出口禁令

4、美议员呼吁特朗普政府协助马来西亚打击芯片走私

5、台积电回应先进制程明年涨价传闻:不评论价格问题

6、机构:Q3全球智能手机市场出货量达3.2亿部 小米排名第三

7、英伟达疯狂一周:市值暴增2.8万亿 黄仁勋出尽风头

1、228家半导体公司研发投入揭秘:总额680亿元 11家企业增速超50%

科技创新是半导体产业发展的核心驱动力。随着2025年三季报披露收官,A股半导体公司的研发投入情况成为观察产业创新动能的重要窗口。

据集微网统计,2025年前三季度,A股228家半导体上市公司合计研发投入达680.22亿元,整体研发费用率为10.45%。这一数据表明,在复杂国际环境下,国内半导体企业正持续加大研发投入,头部公司引领作用显著,展现出产业链自主可控的坚定决心。

头部企业重金投入,夯实技术壁垒

从研发投入的绝对金额来看,产业龙头企业展现出雄厚的资金实力和长远的战略眼光。

北方华创以32.85亿元的研发投入位居榜首,彰显了其在半导体前道设备领域多品类布局下,对持续技术迭代的重视。海光信息以25.86亿元的研发投入紧随其后,为其新一代通用处理器芯片设计及关键技术研发提供了有力支撑。

豪威集团(21.05亿元)、中微公司(17.94亿元)、闻泰科技(15.98亿元)、长电科技(15.36亿元)、芯联集成(14.89亿元)、通富微电(11.23亿元)、晶晨股份(11.18亿元)、晶合集成(10.79亿元)、翱捷科技(10.05亿元)等企业在芯片设计、晶圆制造、先进封装等关键环节也保持了超10亿元的高强度投入,共同构筑产业创新的核心力量。

研发投入在5亿元以上的公司还包括纳思达、芯原股份、四维图新、紫光国微、复旦微电、兆易创新、华润微、寒武纪、汇顶科技、睿创微纳、圣邦股份、士兰微、华天科技、格科微、长川科技、江波龙、盛美上海、杰华特、晶盛机电、卓胜微、燕东微、三安光电、纳芯微、华大九天、屹唐股份、恒玄科技、澜起科技、北京君正、精测电子、星宸科技等30家企业,覆盖从设备、材料到设计、制造、封测的全产业链环节,展现出全面技术布局的集体态势。

高增长阵营凸显,成长型企业积极突围

从研发投入增速来看,部分企业展现出强劲的增长势头。燕东微以161.85%的同比增速领跑,其在特色工艺芯片领域的技术攻坚带动了研发投入的大幅增长。

中微公司(96.30%)、联特科技(86.47%)、峰岹科技(68.30%)、京仪装备(61.60%)、雅克科技(59.02%)、*ST 诚昌(54.80%)、南芯科技(53.34%)、源杰科技(51.97%)、斯达半导(51.13%)、华峰测控(50.73%)等企业的研发增速也超过50%,形成高增长的“先锋梯队”。

研发投入增幅在30%–50%之间的公司达22家,包括北方华创、华海清科、珂玛科技、力芯微、锴威特、日联科技、华海诚科、海光信息、甬矽电子、睿创微纳、艾森股份、鼎阳科技、东田微、杰华特、德邦科技、智立方、安集科技、顺络电子、晶华微、思特威、中科飞测、中巨芯等,这些企业多集中于材料、设备等关键上游环节,展现出国产企业在产业链核心领域的战略性布局与突破决心。

研发强度高企,细分领域“小巨人”专注技术突围

除了绝对金额,研发费用率(研发费用/营业总收入)是衡量企业创新力度的另一重要指标。在此方面,多家中小型科创企业表现突出。

龙芯中科以91.83%的研发费用率居首,体现其坚持CPU核心技术自主发展的决心。国芯科技(89.03%)、安路科技(69.45%)、华大九天(69.20%)、概伦电子(62.04%)、裕太微(58.83%)、晶华微(53.72%)、广立微(53.68%)、燕东微(52.25%)等企业在FPGA、EDA、嵌入式CPU等高技术壁垒领域也保持极高研发强度。

研发费用率在30%-50%区间的企业有22家,包括景嘉微、云从科技、赛微电子、芯原股份、盛科通信、联芸科技、中科飞测、四维图新、帝奥微、杰华特、翱捷科技、钜泉科技、联动科技、国科微、臻镭科技、芯海科技、复旦微电、云天励飞、*ST铖昌、锴威特、安凯微、博通集成等,这些企业多为细分领域的“隐形冠军”,通过高强度研发投入突破技术瓶颈,为长期发展积蓄能量。

全产业链协同创新格局形成

纵观整个半导体产业链,从设备、材料等上游环节,到芯片设计、制造等中游领域,再到封装测试等下游环节,各领域企业都展现出积极的创新态势。

例如在设备领域,除北方华创、中微公司外,盛美上海、拓荆科技等也持续投入;芯片设计方面的豪威集团、兆易创新、圣邦股份等公司稳步推进产品迭代;材料环节的晶瑞电材、上海新阳等以及EDA企业如华大九天、概伦电子等也在关键技术上进行突破。这种全链条的协同创新,正不断夯实中国半导体产业的综合竞争力。

随着全球半导体产业竞争加剧,持续的研发投入将成为企业保持竞争力的关键。从这份研发投入榜单可以看出,中国半导体企业正通过不同路径加强技术创新,为产业长期发展注入持续动力。

2、华天科技全栈封装驱动国产存储产业升级

生成式AI、大模型训练与智能终端的普及,正在引发全球存储芯片市场的“超级周期”,而传统存储架构已难以突破 “内存墙” 瓶颈,高带宽存储器(HBM)与先进封装技术的深度融合,成为破解AI算力提升难题的关键。

在这一产业浪潮中,封测作为半导体产业链最成熟的环节,率先承接国产替代与需求爆发的双重红利。2024年国内封测市场规模突破3000亿元,存储芯片封装作为其中增速最快的细分领域之一,正成为头部企业的必争之地。华天科技作为国内封测行业领军企业,凭借十余年技术积累与精准赛道布局,在存储芯片封装领域实现了从产能规模到技术突破的全面进阶,成为AI时代存储封装国产化的核心力量。

厚积薄发:华天科技十年深耕迎接AI驱动下的存储变局

在AI应用中,尤其是在高并发、实时性要求极高的场景里,存储芯片已经成为数据的“智能枢纽”。无论是训练AI模型所需的海量参数存储,还是推理过程中对数据流的快速响应,都要求存储芯片具备极高的吞吐速度和极低的延迟。例如,LPDDR5、HBM等高性能内存,以及基于3D NAND技术的高速固态硬盘(SSD),已成为AI服务器、高端显卡和旗舰智能终端的标配。

这不仅是对芯片设计本身的挑战,更是对封装技术的极限考验。如何在有限的物理空间内集成更多的存储单元?如何确保数十亿甚至上百亿个晶体管在高速运行下的信号完整性和散热效率?如何将NAND闪存、DRAM、控制器等不同类型的芯片高效、可靠地堆叠、集成在一起?这些问题答案,都指向了先进的封装技术。华天科技洞悉这一趋势,早已将存储封装作为其技术发展的一大核心支柱,并逐步构建了覆盖全产品线的全栈能力。

目前,华天科技在存储芯片封装领域已形成“技术成熟、量产稳定、迭代高效”的发展格局,核心优势集中体现在量产经验、良率控制与项目落地能力三大维度,为承接AI及新兴领域的存储需求奠定基础。

量产能力方面,华天科技在存储芯片封装领域已经积累了10年的量产经验,在市场竞争中奠定了坚实的基础。十年里,华天科技不断优化封装工艺,提升生产效率,积累了大量的技术经验和生产数据。目前,华天科技的存储封装+OS量产良率已经超过了99.95%,这一卓越的良率水平不仅体现了华天科技在封装工艺控制方面的高超能力,也意味着其能够为客户提供高质量、高可靠性的存储芯片封装产品。高良率的实现得益于华天科技在设备管理、原材料采购、生产流程优化以及质量检测等环节的严格把控,确保了每一个封装环节都能达到高标准的质量要求。

为应对存储技术的快速迭代,华天科技保持高强度的项目研发节奏,每年超过200件存储新项目开案,包括DDR4/DDR5、LPDDR4X/LPDDR5X、SSD/eSSD、eMMC、UFS2.2/UFS3.1/UFS4.1、MCP/eMCP/uMCP5、ePoP/nPoP/uPoP、Micro SD等主流存储产品,覆盖了从移动终端(如智能手机、平板电脑)到数据中心服务器,再到新兴的汽车电子与物联网设备的广阔应用场景。多样化项目的淬炼,使得华天科技能够灵活应对不同客户的定制化需求,形成了以市场为导向的快速技术响应能力。

具体来看在封装产品与工艺方面,华天科技已实现多类型存储封装的规模化量产,包括DDR5(wBGA封装)、LPDDR5X(ODP封装)、SSD(ODP/HDP封装)、eSSD(1C+32NAND集成)、eMMC(1C+4NAND集成)、UFS4.1(1C+8NAND集成)、uMCP (1C+8NAND+8LP5集成)等。

在细分存储品类上,DRAM领域已掌握LPDDR3/4/4X、245/315/496球LPDDR5/5X、wBGA DDR4/5的全流程封装技术,适配1y/1z nm、1ɑ/1β nm工艺节点;NAND Flash领域覆盖eMMC、UFS2.2/3.1/4.1(FC主控)、SSD、Micro SD,车载eMMC、eSSD等全系列产品,可适配128/176/232/300+层TLC/QLC存储;MCP领域则实现MCP、eMCP、uPoP (LP5+UFS3.1)、uMCP (LP5+UFS4)、电磁屏蔽uMCP等产品的量产,满足消费电子、汽车等多领域的复合型存储需求。

随着存储封装需求迅速攀升,华天科技正不断加大研发投入,华天科技除了继续在DDR/LPDDR/uPoP、SSD/eSSD、eMCP/uMCP、eMMC/UFS 等已量产主流存储产品进行技术精进迭代以保持技术领先外,同时积极布局了2.5D/3D存储封装,存内计算PIM封装,以及新型非易失性存储器封装等前沿技术,并有部分产品已落地量产。华天科技还逐步在向更尖端的GDDR和HBM、3D DRAM封装等领域进军,逐步构建一个完整的技术矩阵。

HBM被称为“AI的终极内存解决方案”,它通过2.5D/3D集成技术,将多颗DRAM芯片与处理器(如GPU)在硅中介层上并肩排列或垂直堆叠,实现了远超传统封装的内存带宽。这无疑是AI训练集群和高端显卡最渴求的技术。华天科技在此领域的研发,是其向全球封装技术第一梯队发起冲击的关键一步。

技术图谱:华天科技存储封装全品类产品与关键技术拆解

目前华天科技的产品与技术版图构建了NAND Flash、DRAM、MCP三大类存储芯片的封装体系,覆盖基础消费级、集成型、高性能存储等市场主流需求,形成“产品可量产、技术可落地、场景可覆盖”的完整体系。

NAND Flash封装:高密度与微型化双突破,覆盖多场景存储需求

NAND Flash作为消费电子、数据中心的核心存储载体,华天科技在此领域已形成“SSD/eSSD+eMMC/UFS+Micro SD”的全产品矩阵,技术亮点集中于超高芯片堆叠密度、极致微型化设计与多场景适配性:

3D NAND-SSD/eSSD:突破多层芯片堆叠技术,支持1D/2D/4D/8D/16D/32D全系列芯片层叠(最高32层),适配128/232层3D NAND(TLC/QLC)工艺,可在12×18mm的FBGA132封装尺寸内实现64GB~2TB存储容量,且通过优化基板层数与芯片厚度,将封装厚度控制在1.4mm(SSD)、1.6mm(eSSD)以内,满足超薄笔记本、AI 终端的空间需求;带散热片的eSSD产品进一步优化热管理,散热片厚度仅0.13mm,可适配高端服务器的高负荷运行场景。

eMMC/UFS:聚焦消费电子主流需求,eMMC采用“1控制器+1/2/4颗NAND”的集成方案,UFS支持“1控制器+2/4/8颗NAND”的灵活配置,均采用FBGA153封装(11.5×13mm),球径0.30mm、球距0.50mm的微型化互连设计,且UFS创新性采用“WB+FC Hybrid结构”,兼顾成本与性能,存储容量覆盖64GB~1TB,适配智能手机、物联网设备的中高端存储需求。

Micro SD卡:以“极致超薄+特种工艺”突破微型存储瓶颈,采用LGA8封装,通过45μm超薄芯片、20/10μm DAF胶层设计,将封装厚度控制在0.8mm以内;同时集成异型塑封、激光切割、斜刀切割等特种工艺,解决传统SD卡的边缘开裂等问题,适配232层3D NAND(TLC)工艺,容量达64GB~1TB,且支持黑白盖印、彩色喷印的定制化外观,满足消费电子的个性化需求。

DRAM封装:低功耗与高带宽兼顾,适配高性能计算场景

DRAM封装聚焦“低功耗(LPDDR)+高性能(DDR4/5)”两大方向,技术亮点体现在精细化工艺控制、高兼容性与高速传输能力:

LPDDR系列:针对移动设备低功耗需求,LPDDR4X采用FBGA200封装,支持2D/4D/8D芯片层叠,适配1y nm(14~16nm)工艺,容量 2GB~16GB;LPDDR5进一步升级为BGA315/496/245封装,通过50μm FOW Film、45μm线弧高度的精细化工艺,降低信号传输损耗,且支持8层堆叠(8D),容量8GB~16GB,可直接适配AI手机、平板的高性能内存需求。

FC DDR/wBGA DDR系列:面向高端服务器与PC,FC DDR采用Cu Pillar Bump(铜柱凸块)技术,通过倒装焊工艺减少信号延迟,FBGA78/96/82/106封装适配DDR4/5全系列,塑封采用Transfer(MUF)工艺,确保长期稳定性;wBGA DDR则以“晶圆级封装+引线键合”平衡成本与性能,适配1x nm(16~19nm)工艺,容量4Gb~16Gb,为中高端 PC、工业控制设备提供高性价比内存封装方案。

MCP 类封装:异构集成突破,满足复合型存储需求

MCP(多芯片封装)通过“DRAM+NAND Flash”的异构集成,实现“内存+存储”一体化,技术亮点在于高集成度、厚度控制与场景定制化:

uMCP/uMCP/eMCP:uMCP采用FBGA162封装,集成1颗LPDDR2与1颗NAND,适配38nm+32nm工艺,容量1GB+2GB,满足入门级消费电子需求;uMCP升级为FBGA297封装,支持8颗LPDDR5与8颗NAND堆叠,适配1α+268L TLC工艺,容量12GB+512GB/1TB,且通过“瀑布线”键合技术解决多层芯片信号干扰问题;eMCP则聚焦国产化适配,采用国产控制器,集成“1控制器+2/4颗LPDDR+1/2颗NAND”,封装厚度仅0.92/1.09mm,满足国产消费电子的复合型存储需求。

uPoP:针对高端堆叠场景,uPoP采用“13×14mm(LPDDR5)+11.5×13mm(UFS3.1)”的组合封装,集成UFS3.1(1控制器+8颗 NAND)与 LPDDR5(8颗DRAM),适配236层3D NAND(TLC)工艺,容量8GB+512GB/1TB,核心依托TMV技术实现上下层封装精准互连,解决传统PoP的厚度与可靠性痛点,适配折叠屏手机、AI可穿戴设备的空间敏感需求。

值得一提的是,TMV(Through Molding Via,塑封体激光开孔)技术作为华天科技uPoP/PoP堆叠封装的核心支撑,通过“高精度工艺+ 精细化控制” 解决 uPoP 等产品的互连难题,在实现高精度互连(中介层)方案、超低Mold Clearance、超低弧高和TMV激光烧球精度控制等方面具备显著优势。

结语

AI的浪潮正拍打着信息技术产业的每一个角落,而存储芯片,作为数据的承载者,正从幕后走向台前。华天科技凭借其在存储芯片封装领域的丰富量产经验、卓越的良率表现、多样化的产品封装能力、强大的技术创新与研发实力以及先进的封装设备与自动化生产,已经在市场竞争中占据了重要地位。至今为止,华天科技在存储芯片封装的规模体量、客户群体、产品技术布局上均已处于国内领先地位,并且还将继续保持领先。

未来,华天科技将继续拓展先进封装技术、提升封装智能化水平、加强与产业链上下游合作以及拓展国际市场与品牌建设,不断提升其在存储芯片封装领域的核心竞争力。华天科技将致力于以卓越的产品和服务推动微电子产业的发展,朝着打造中国封测行业第一品牌的目标奋勇前行,为全球存储芯片市场的发展注入新的活力,助力AI技术在各个领域的广泛应用和创新发展。

3、荷兰安世半导体:欢迎中美解除芯片出口禁令

荷兰芯片制造商安世半导体(Nexperia)表示,欢迎美国和中国政府近期发表的声明,这些声明解除了该公司芯片出货的障碍。但该公司拒绝就其中国子公司宣布将加快独立进程的声明置评。

安世半导体表示,其目前的重点是确保向客户稳定供应芯片。荷兰政府另行表示,正在继续与中国政府和其他国家政府以及业界就安世半导体的“建设性未来发展方向”进行磋商。

围绕安世半导体控制权的争夺战导致芯片短缺,并引发了全球汽车制造商的担忧。安世半导体生产大量用于汽车的基础芯片。

11月1日,中国商务部网站披露,商务部新闻发言人回应:“此前,中方已就安世半导体相关问题回应了有关记者的提问。我想强调的是荷兰政府对企业内部事务的不当干预导致了目前全球产供链的混乱。中国作为负责任的大国,充分考虑国内国际产供链安全稳定,欢迎遇到实际困难的企业及时与商务部或地方商务主管部门联系。我们将综合考虑企业实际情况,对符合条件的出口予以豁免。”

4、美议员呼吁特朗普政府协助马来西亚打击芯片走私

据一封信函显示,一位美国共和党参议员请求美国总统唐纳德·特朗普的政府协助马来西亚政府,防止美国人工智能(AI)芯片经马来西亚走私到其他国家/地区。

美国官员认为马来西亚是少数几个有组织走私芯片团伙的国家/地区之一。

来自阿肯色州的共和党参议员Tom Cotton在致美国商务部长霍华德·卢特尼克的信中表示,马来西亚官员已经开始打击此类活动,特朗普政府应该协助马来西亚官员开展这项工作,帮助该国制定筛查程序,以确保芯片不会被转运。

Tom Cotton与特朗普政府一道支持要求美国芯片必须配备位置验证技术以防止走私的想法。他表示,配备此类技术的芯片应该被允许出口到马来西亚。

Tom Cotton表示:“美国公司一如既往地走在开发创新技术解决方案的前沿,这将有助于增加防止非法转移的保障措施。为了支持半导体行业的努力,美国和马来西亚官员或许可以制定优先清关程序,用于运输配备防转移机制的先进美国芯片。”

马来西亚在今年7月宣布,将要求所有美国制造的高性能芯片(例如英伟达生产的芯片)的出口、转运和过境都必须获得许可。

5、台积电回应先进制程明年涨价传闻:不评论价格问题

近日市场消息传出台积电9月已通知客户先进制程产能2026年涨价个位数百分比,对此,台积电回应称,“公司不评论价格问题,公司的定价策略始终以策略导向,而非以机会导向,我们会持续与客户紧密合作以提供价值。”

此前研究机构预测称,台积电先进制程2026年报价有望看涨3%至10%不等,虽个别先进制程涨幅不一,但皆优于今年,这也是台积电连续第四年调升报价。尽管涨价趋势明确,然整体涨幅仍属温和,有助维持客户合作稳定性,但将带动台积电营收、获利。

业界指出,尽管在疫情期间,台积电也未任意涨价,多考虑和客户群的长期合作关系。台积电曾在2020、2021年两度取消年初的销货折让,2023年起恢复例行操作迄今。以台积电2023年报价涨幅来看,相较同行、公司自身,涨幅亦属温和,当时主要是综合考量产能供不应求、通膨与生产成本提升,与客户沟通调高报价,但也仅个位数百分比,预期2026年先进制程仍将持续反应生产成本。

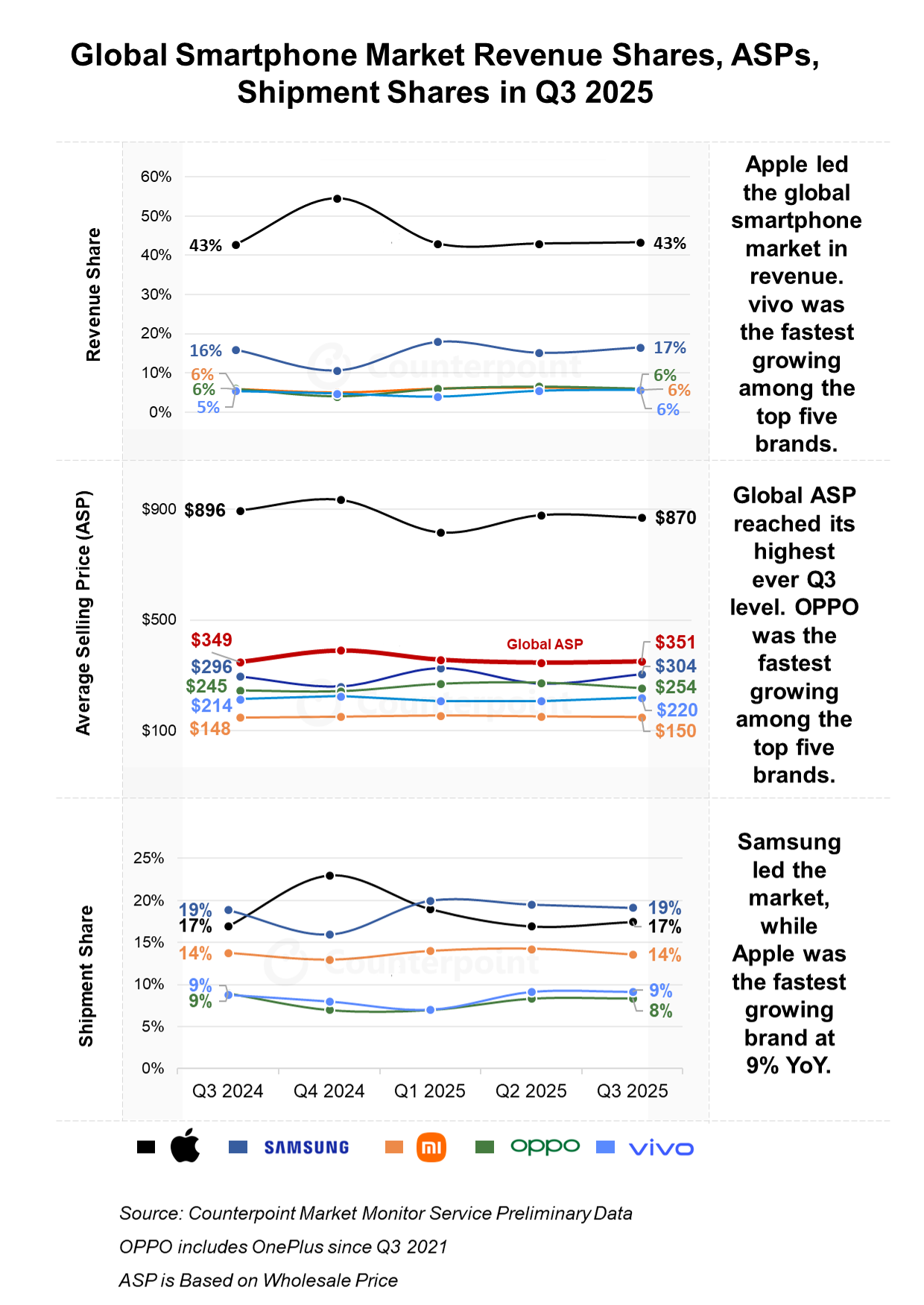

6、机构:Q3全球智能手机市场出货量达3.2亿部 小米排名第三

近日,市调机构Counterpoint Research在报告中指出,2025年第三季度全球智能手机市场出货量同比增长4%,达到3.2亿部。

从厂商表现上看,三星在全球智能手机市场出货量方面领跑,市场份额达19%,营收同比增长9%,平均售价同比增长3%。平均售价的增长主要得益于高端产品占比的提升,Galaxy S25系列和最新折叠屏手机(Z Fold7和Flip7)的销量持续超越前代产品。苹果以17%的市场份额排名第二。小米在全球出货量排名中位列第三,市场份额为14%,同比增长2%。东南亚、中东和非洲(MEA)以及拉丁美洲等新兴市场对中高端智能手机的需求不断增长,抵消了其他地区的下滑。OPPO和vivo分别以9%和8%的市场份额排名第四和第五。

另外,该机构表示,在排名前五的OEM厂商中, OPPO的平均售价增幅最高,同比增长3.4%,同时营收增长1%。Reno 14系列的强劲表现推动了销量增长,而高端产品线的扩张则促进了平均售价的增长。vivo在排名前五的品牌中营收增长最快,同比增长12%,这主要得益于印度、东南亚以及中东和非洲等地区的强劲出货量增长。

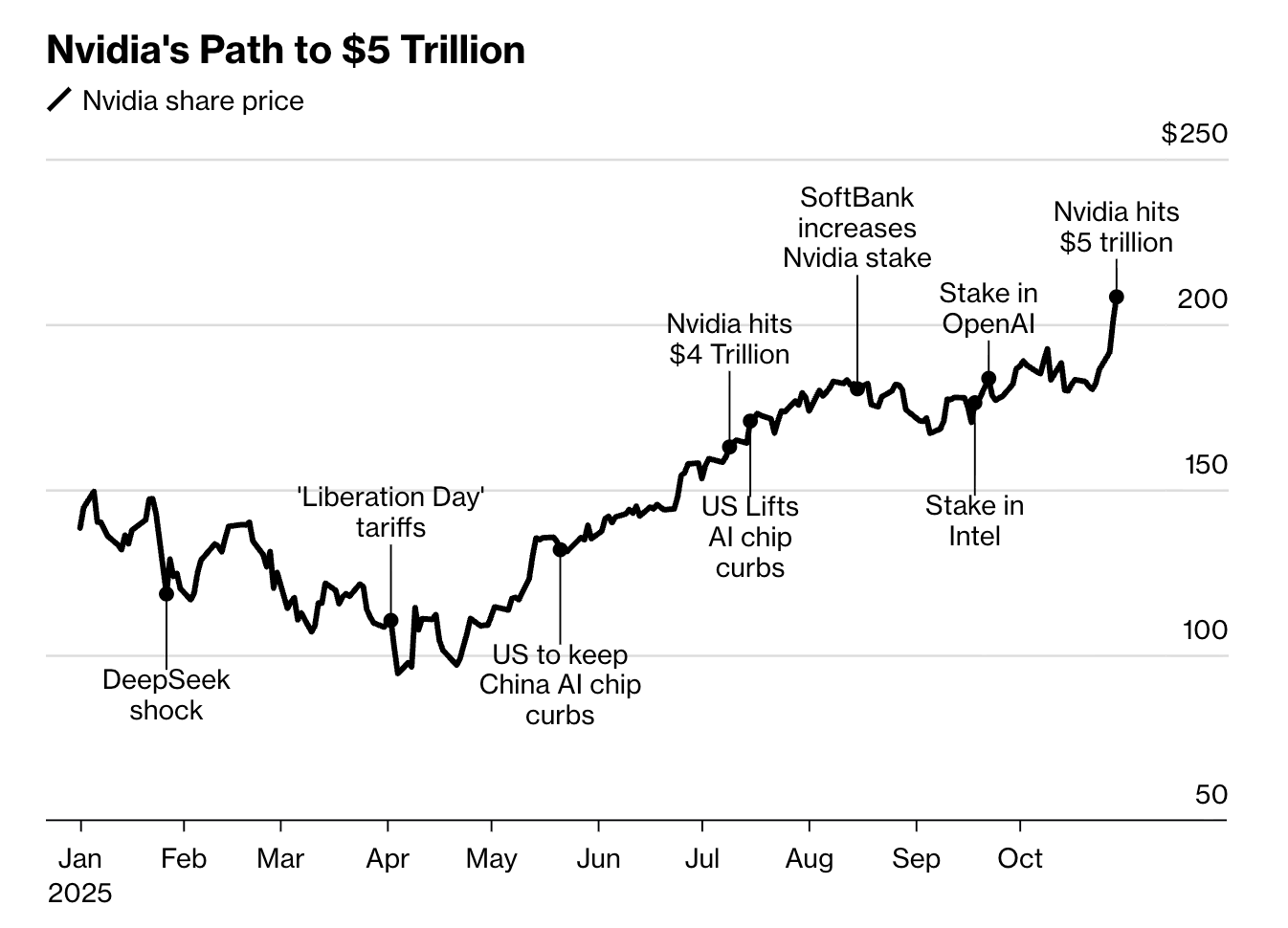

7、英伟达疯狂一周:市值暴增2.8万亿 黄仁勋出尽风头

黄仁勋在韩国

北京时间11月2日,据彭博社报道,即便对英伟达CEO黄仁勋(Jensen Huang)来说,这也是非同寻常的一周。

黄仁勋周二首次在华盛顿主持了英伟达开发者大会,周末则现身韩国,与三星电子和现代汽车集团的掌门人共进晚餐,吃炸鸡喝啤酒。在这期间,他还与诺基亚、Uber以及礼来公司等多家企业达成多项合作协议。

过去五个交易日,英伟达的市值飙升近4000亿美元(约合2.8万亿元人民币),超越了丰田汽车、家得宝的市值,成为史上首家5万亿美元公司。据彭博亿万富翁指数估算,黄仁勋个人财富也增加逾90亿美元,达到近1760亿美元。

现年62岁的黄仁勋正致力于加速全球AI的普及,让英伟达的技术深入经济的每一个角落。与此同时,黄仁勋也在试图向那些警告AI泡沫的华尔街质疑者证明:数万亿美元的基础设施投资很快就会带来回报,其中包括英伟达引以为傲的芯片。

“英伟达正在用真金白银兑现承诺。”Advisors资本管理公司合伙人、投资组合经理乔安妮·菲尼(JoAnne Feeney)表示,该公司持有英伟达股票,“他们试图用具体案例展示AI的实际应用,以及这些应用如何转化为真正的商业价值。”

英伟达市值通往5万亿美元之路

英伟达近日公布的一系列投资与合作,有望让其AI芯片和软件连接到更广泛的产业领域,从电信、交通到医疗保健。这将有助于英伟达降低对微软、Meta等科技巨头的依赖。这些公司的数据中心贡献了英伟达大约一半的营收,而它们的巨额支出也引发了外界对AI泡沫的担忧。

从华盛顿飞抵韩国后,黄仁勋继续斩获订单。周五,他宣布将向三星、现代、SK集团及韩国政府供应超过26万枚AI芯片。此前,他还与三星会长李在镕(Jay Y Lee)、现代汽车集团会长郑义宣(Chung Euisun)在首尔一家炸鸡店举杯庆祝。这些协议进一步扩充了英伟达今年在海外快速增长的AI与数据中心业务。此前,英伟已先后在英国、沙特和阿联酋达成重要合作。

英伟达本周的一系列行动在很大程度上经过精心安排,旨在呼应美国总统特朗普的“美国优先”政策,推动增加国内投资,尤其是先进工厂的建设,同时向盟友和贸易伙伴出口更多美国技术。黄仁勋特意称赞了特朗普的经济计划,并指出英伟达承诺将在美国生产采用尖端Blackwell架构设计的芯片,这些芯片将在其长期合作伙伴台积电运营的工厂制造。(凤凰网)