1.英特尔近两年内大裁员35500人,陈立武:专注最高回报业务;

2.多模态与智能体的落地探索,2025安凯微电子开发者论坛圆满落幕;

3.2025年A股CIS龙头三国杀:格科微、思特威、豪威集团的差异化竞速;

4.中欣晶圆新三板创新层挂牌,同步冲刺北交所IPO;

5.PC换机潮引爆供应链进补 带旺华硕、宏碁、广达等运营;

6.惠普拟在沙特阿拉伯生产电脑

1.英特尔近两年内大裁员35500人,陈立武:专注最高回报业务

在陈立武(Lip-Bu Tan)正式就任英特尔CEO后的第二天,他宣布将进行大规模裁员,以根据市场实际情况调整公司规模。如今,裁员规模愈发清晰,英特尔在大约三个月内裁员多达20500人。如果加上上一任管理层裁掉的15000个职位,这意味着英特尔在不到两年的时间里大规模裁员35500人。

截至2024年12月28日,英特尔拥有108900名员工,其中包括数千名Altera员工,他们目前就职于一家由英特尔和银湖资本共同拥有的独立公司,银湖资本持有其控股权。根据英特尔提交给美国证券交易委员会的最新文件,截至2025年9月27日,该公司共有88400名员工,其中英特尔83300名,Mobileye及其他子公司5100名。这表明,在陈立武的领导下,英特尔解雇了20500名员工。裁员似乎主要集中在2025年第二季度,这一点从第二季度超过10亿美元的巨额重组和修复费用(而第三季度仅为1.75亿美元)可以看出。

尽管英特尔CEO最初表示计划精简公司架构,并减少中层管理人员的数量,但最终事实证明,该公司已在其俄勒冈州的工厂裁掉数千名工程师和技术人员。事实上,在俄勒冈州被裁员的员工中,只有8%的职称中包含“经理”一词,而其他被裁员的都是担任各种支持职位的工程师或技术人员。

英特尔最新的2025年第三季度财报还显示,尽管营收有所增长,但公司研发预算同比却减少8亿多美元,这清楚地表明公司正在削减多个处于不同研发阶段的项目和计划。

事实上,在2025年第三季度财报电话会议上,英特尔管理层反复强调,公司仍在“精简”运营规模,这意味着要压缩成本,将资源集中在高回报项目上,并严格遵守资本纪律。

英特尔首席财务官David Zinsner表示,到2026年,英特尔的运营支出将保持在160亿美元左右的水平,并仅将资金用于具有明确战略或财务回报的项目,其中包括Intel 18A(1.8nm)工艺的量产、Intel 14A(1.4nm)工艺的开发、以人工智能(AI)为中心的产品以及先进的封装技术。

David Zinsner表示:“我们将继续专注于精简公司规模,以支持长期盈利能力。”运营支出在2026年基本持平,我们只会在明确关注客户需求的领域进行投资。我们将继续提升各个职能部门的效率,以保持英特尔的精简和竞争力。”

此外,英特尔管理层强调,公司只有在预见到客户兴趣或已确认需求的情况下,才会投资新项目或新增产能,这意味着公司将限制员工人数增长,并严格控制资本项目。然而,高管们强调,“新”英特尔现在将专注于成本控制,而不是削减成本。

“如今的英特尔更加精简、敏锐、专注,”陈立武表示,“我们精简了重叠的项目,并优先考虑那些能够创造最高回报的业务:客户端、数据中心和AI以及晶圆代工。这是为了打造一个更小、更强大的英特尔,在成本控制上严谨,在执行上深思熟虑。”

2.多模态与智能体的落地探索,2025安凯微电子开发者论坛圆满落幕

10月24日,2025安凯微电子开发者技术论坛在广州安凯微电子H大厦多功能厅隆重举办,本次大会以“从多媒体到多模态,从智能硬件到智能体”为主题,汇聚了行业专家、企业代表及开发者们,共同探讨AI领域的技术前沿与产业落地,发布了多款重磅芯片产品及解决方案,为行业发展注入新动能。

共迎智能新阶段,致敬开发者精神

论坛伊始,安凯微电子董事会秘书李瑾㦤发表致辞。她对到场的行业同仁表示热烈欢迎,回顾了AI技术近500天的飞速发展,并介绍了安凯微电子在技术创新与产品落地方面的进展。她提到,公司已从物联网智能硬件核心技术的倡导者与践行者,全面迈入智能终端与智能技术创新的新阶段,同时在“1024程序员节”之际,向所有开发者致以诚挚敬意,呼吁共建开放协同可持续的产业生态。

安凯微电子首席科学家张长水博士

技术前沿:多模态与智能体深度剖析

随后,IEEE Fellow、清华大学教授、安凯微电子首席科学家张长水博士带来《多模态与智能体》主题演讲。他从大语言模型的发展切入,剖析了多模态与智能体的技术逻辑和行业机遇。张博士对比了自然语言处理与计算机视觉领域的发展现状,阐述了提示学习等关键技术在通用人工智能中的应用,并通过实例展示了视觉大模型的多元功能,强调多模态研究的核心价值在于不同模态信息的互补性,为现场观众带来了深刻的技术启发。

安凯微电子董事长胡胜发博士

重磅发布:5款12颗全新芯片亮相

在全场瞩目的新品发布环节,安凯微电子董事长胡胜发博士揭晓了5款12颗全新芯片。AK39AV130多目智能摄像机SoC芯片系列,双核CPU搭配0.3TOPS NPU,适配多种摄像机类型;KM02G AI眼镜拍照摄像核心SoC芯片采用双核64位RISC-V架构,1TOPS NPU算力满足AI拍照眼镜与运动相机需求;AK2659视觉处理SoC芯片聚焦生物识别与人物追踪等场景;AK1090系列芯片为AI眼镜、OWS耳机提供核心支持,具备蓝牙双模与AI降噪等特性;AK5301系列高效率MPPT充电芯片支持涓流充电、预充电、恒流充电、恒压充电等四种充电模式,是专为基于太阳能供电设备设计的高效电源管理芯片。

胡胜发博士同时介绍,2025年安凯微电子已累计发布8款16颗芯片,远超过去4年总和,标志着公司产品从多媒体全速迈向多模态,并从智能硬件升级至智能体领域。胡胜发博士还介绍了这些芯片的七大特色应用场景,涵盖超低功耗视频与语音一直在线AOV²监控,低功耗太阳能充电户外电池摄像机、AI拍照/音频/投影眼镜系列方案、低功耗高性能人脸掌静脉指纹半自动锁及AI桌面机器人等。

“多模态与智能体离我们有多远?”圆桌论坛

前景探讨:多模态与智能体的发展之路

胡胜发博士的新品发布与介绍,激发了与会听众对多模态、智能体的热情,那么市场前景如何?行业何时爆发?

随即,一场以“多模态与智能体离我们有多远?”为主题的圆桌论坛展开了话题讨论。

本论坛由昊辰资本管理合伙人汤涛主持,熵基科技、慧为智能、杉海智能、视声智能、殷泊信息等企业负责人参与讨论。嘉宾们结合自身业务分享了多模态与智能体在劳动力管理、端侧AI应用、智能家居等领域的实践案例,深入剖析了技术落地过程中面临的数据短板、系统兼容、情感交互缺失等问题,并探讨了端侧算力分配的未来趋势。

论坛嘉宾普遍认为端侧算力、数据孤岛及工程化能力是当前主要挑战,呼吁芯片企业与算法厂商共建开放生态,同时为安凯微电子提出了共生共建、优化产品体验、提升合作支持等建议。

视启未来创始人/CEO张磊博士

前沿视角:用视觉感知重塑IoT“眼睛”

本次论坛第二场议题分享由IEEE Fellow、IDEA研究院计算机视觉与机器人研究中心讲席科学家、视启未来创始人/CEO张磊博士带来,主题为《从检测走向通用感知:重塑智能物联网的眼睛》。他结合家居智能化的发展历程,指出视觉感知在智能物联网中的核心地位,分析了视觉模型落地面临的环境异质性、任务驱动性等挑战,并分享了团队在通用视觉感知模型研发方面的突破,展示了模型在端侧部署、场景微调及多模态融合等方面的应用成果。

“大模型在智能视觉行业的应用”圆桌讨论

变现实践:大模型在智能视觉行业的应用

张磊博士的演讲,将本次大会多模态与智能体的议题,从上半场的底座方案推进到了场景落地,但如何落地?如何创新?

为此,安凯微电子物联网摄像机事业部总经理葛保建邀约技威时代、九安智能、宏视电子、第四范式集团微克科技、云知声等企业代表,围绕“大模型在智能视觉行业的应用”主题展开新一轮的圆桌讨论。

嘉宾们介绍了各自企业与安凯微电子的合作历程,分享了大模型在消费安防、AI眼镜、儿童智能产品等领域的应用现状与盈利模式。针对未来两三年的AI创新产品出货量趋势,嘉宾们普遍看好行业增长,认为AI技术将推动传统设备升级与新应用诞生,同时也强调了本地化运营、成本控制等关键因素的重要性。此外,嘉宾们还从终端用户需求、图像性能优化、芯片定制化开发等方面为安凯微电子提出了具体建议。

安凯微电子四位产品专家介绍核心产品与解决方案

左上-彭岳峰、右上-朱经言、左下-王进、右下-宁飞龙

产品解析:核心产品与解决方案详解

在产品深度解析环节,安凯微电子的四位产品专家分别详细介绍了核心产品与解决方案。彭岳峰讲解了AK1090芯片与AnyBlue1090解决方案的五大核心特性及在OWS耳机、AI眼镜等产品中的应用;朱经言介绍了AI拍照眼镜芯片的技术优势、双芯片解决方案及AK5301太阳能充电芯片的功能与应用场景;王进聚焦低功耗摄像头芯片及系统平台,展示了KM01A、KM01W等芯片的低功耗特性与智能处理能力;宁飞龙阐述了AK1037低功耗锁控芯片与AK2659视觉处理芯片的技术演进、核心功能及量产解决方案。

生态伙伴共话创新赋能

左上-微克科技总经理曾青、右上-海鑫智圣总经理孟凡军、左中-九安智能软件产品VP吴朋书、右中-浩声科技总经理陆振李、左下-鼎尚美电子研发总负责人刘平、右下-几维信息总经理黄鹏

生态共振:创新赋能新品集体亮相

论坛最后,微克科技、海鑫智圣、九安智能、浩声科技、鼎尚美电子、几维信息等合作伙伴发布了采用安凯微电子芯片与方案的新品。其中:

· 微克科技推出的范式AI智能眼镜具备1300万像素拍摄、低功耗等特点,集成了AI识图、语音助手、智能翻译等多元功能;

· 海鑫智圣发布了基于安凯芯片的轻量化多模态大模型系统,具备私有化部署、低算力要求与高性价比等优势,可广泛应用于安防监控、视觉识别等场景,已在海外市场实现商用落地;

· 九安智能发布了无死角智能门锁方案,结合安凯芯片实现了丰富的开锁模式与多视野监控功能;

· 浩声科技展示了新一代AI硬件解决方案,聚焦于音频、视频与多模态交互的整合,推动AI在耳机、眼镜、家居等终端设备中的规模化应用;

· 鼎尚美电子推出了基于安凯AK1090芯片的OWS智能耳机方案,支持声纹识别、语音笔记、实时翻译等功能,具备低功耗与高集成度特性;

· 几维信息发布了全栈式智能门锁产品,整合安凯多款芯片实现人脸识别、猫眼监控与智能控制,致力于打造高品质、高服务标准的智能锁品牌。

这些创新产品的集中发布,彰显了安凯微电子产业生态的强大活力与协同创新能力。

场外交流掠影

未来展望:持续深耕,推动AI落地应用

值得注意的是,2025安凯微电子开发者技术论坛现场还同步展示了公司最近一年推出的芯产品,基于不同芯产品组合打造的太阳能充电板、AI桌面机器人、AI玩具、手势识别人形跟踪等场景应用也同步亮相,纽曼凤凰科技、云知声、第四范式、贝特莱电子等合作伙伴还携创新产品同步亮相本次开发者技术论坛,共话多模态/智能体的技术创新与方案落地。

本次2025安凯微电子开发者技术论坛的成功举办,不仅展示了安凯微电子在芯片领域的技术实力与产品布局,更搭建了行业交流与合作的重要平台。未来,安凯微电子将持续深耕多模态与智能体领域,与产业链伙伴携手共进,推动AI技术在更多垂直领域的落地应用,为智能终端产业的发展贡献更大力量。

3.2025年A股CIS龙头三国杀:格科微、思特威、豪威集团的差异化竞速

2025年,随着智能手机多摄化、汽车智能化、AIoT设备普及以及新兴视觉应用场景的不断拓展,CMOS图像传感器市场持续增长。格科微、思特威、豪威集团作为国内CIS领域的三家重要上市公司,在技术路线、产品矩阵、市场布局及发展战略上呈现出显著差异与各自特色。

产品与技术:同源异流,各筑壁垒

三家企业均聚焦CIS核心赛道,在技术演进上呈现两大共同趋势:一是高像素化突破,5000万像素已成为中端及以上产品的标配,思特威、豪威集团2亿像素级别产品加速进入验证与量产阶段;二是场景化技术适配,针对不同应用领域的特殊需求,在动态范围提升、低功耗控制、弱光成像等关键指标上持续优化,同时积极探索AI与CIS的融合应用,推动产品从"被动成像"向"主动决策"转型。在供应链布局上,均构建了与国内晶圆厂的深度协同,或通过自有产线建设保障产能稳定性,为国产替代提供了供应链支撑。

但同时,三家公司于2025年在产品与技术方面也呈现出明显的差异化特征。

格科微专注单芯片集成与工艺创新。格科微主打GalaxyCell® 2.0工艺平台,集成FPPI® Plus隔离技术与背部深沟槽隔离(BDTI),提升满阱容量与量子效率,优化暗光信噪比。其像素规格覆盖0.61μm、0.7μm、0.8μm、1.0μm等多个节点,形成从1,300万至5000万像素的全系列产品。

格科微技术亮点包括单芯片高像素集成技术,相比双片堆叠方案面积仅增8%-12%;DAG HDR单帧高动态范围成像,减少多帧合成次数50%;AON常开低功耗技术,支持人员在位感知,功耗低至2mW。代表产品有0.61μm 5000万像素CIS、第二代0.7μm 5000万像素GC50E1、专为AI PC打造的GC5605等。

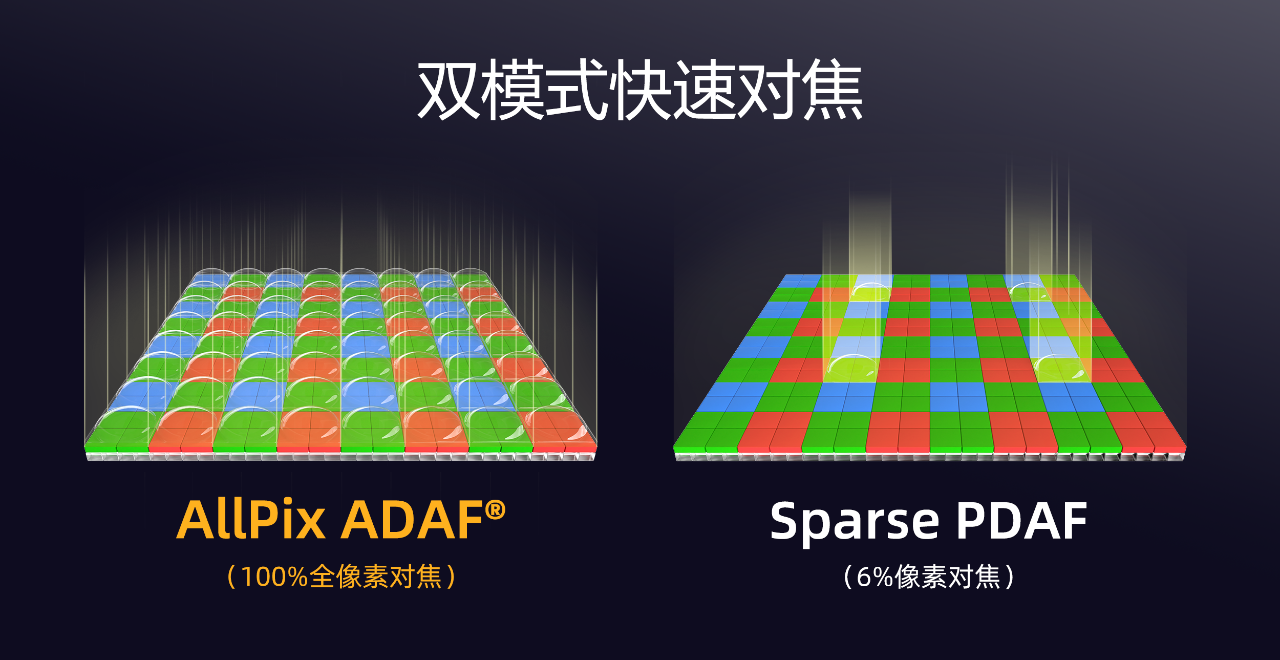

思特威强调整合技术与高性能成像。思特威拥有SmartClarity®-SL Pro、SmartGS™-2 Plus、CarSens®-XR Gen 2等多个工艺平台,覆盖手机、安防、车载、工业等多场景。技术亮点包括Lofic HDR® 2.0(单次曝光三帧融合,动态范围达110dB)、SFCPixel®-SL/-2技术(提升感光度、降低噪声)、Narrow BDTI™ + Low-n Grid(提升色彩还原与光学感度)、AllPix ADAF®(100%全像素对焦)。代表产品包括2亿像素SCC80XS、5000万像素SC595XS(110dB HDR)、车规级SC360AT(140dB HDR)、医疗用SC1400ME等。

思特威AllPix ADAF®与Sparse PDAF对焦技术比对

豪威集团加码高端化与全栈技术布局。主打TheiaCel®、PureCel®Plus-S、Nyxel®、OmniPixel®4-GS等技术,覆盖从消费电子到汽车的全场景。技术亮点包括TheiaCel®技术(集成LOFIC与DCG HDR,单次曝光HDR接近110dB)、Nyxel® NIR技术(940nm波段量子效率领先)、QPD四相位检测(100%覆盖对焦)、全局快门HDR(用于车载DMS)。代表产品有OV50X(1英寸、110dB HDR)、OV50R(1.2μm、110dB HDR)、OX05C(全局快门HDR DMS传感器)、OX08D20(800万像素ADAS传感器)等。

三家公司均致力于提升HDR性能、降低噪声、优化功耗,并推动单次曝光HDR技术。差异在于:格科微强在单芯片集成与工艺优化;思特威技术覆盖面广,强调高性能与全场景适配;豪威集团技术领先且全栈布局,具备从传感器到显示、模拟芯片的整体解决方案能力。

应用领域:聚焦与多元并行,场景纵深分化

三家企业均以消费电子为传统基本盘,同时将汽车电子作为核心增长赛道,积极拓展AIoT、AR/VR、工业视觉等新兴场景,形成"传统市场稳份额、增长市场抢增量、新兴市场占先机"的基本布局逻辑,有效降低了对单一市场的依赖风险,契合CIS行业"汽车电子与新兴场景双轮驱动,消费电子结构升级"的发展特征。

当然,三家公司于2025年的应用领域也呈现出明显的差异化布局特点。

格科微以手机应用为主,拓展AIoT与车载。2025年上半年,格科微手机CIS占比60.88%,主打5000万像素以下中高像素产品,已实现3200万像素以上产品出货超4000万颗。非手机CIS占比19.69%,包括AI PC(GC5605)、车载(130万像素环视产品已调试)、AI眼镜(500万像素产品已量产)、工业与消费类(200万像素高温低噪产品)。

思特威同时聚焦三大市场,同时推进多元拓展。2025年上半年,思特威智能手机CIS占比46.35%,主打5000万像素以上高端主摄与辅摄;智慧安防占比40.93%,市占率全球领先;汽车电子占比12.72%,同比增长107.97%;其他领域包括工业视觉、医疗内窥镜、AI眼镜等新兴市场。

豪威集团全场景覆盖,引领高端市场。豪威集团在智能手机领域主打高端主摄;汽车电子全面布局ADAS、DMS/OMS、环视等;新兴市场包括运动相机、全景相机、AR/VR、医疗内窥镜等;安防与车载领域依托Nyxel®技术具备优势。

豪威集团汽车图像传感器

三家公司均在智能手机、汽车电子、AIoT(包括安防)等主流与新兴市场中有所布局。差异在于:格科微以手机为核心,逐步向AIoT与车载延伸;思特威安防与手机并重,汽车电子增长迅猛;豪威集团全场景布局,高端手机与汽车电子双轮驱动。

战略布局:路径分化加剧,未来竞争重塑

三家企业均将技术研发作为核心战略,持续加大高像素、高动态范围、低功耗等关键技术的投入,同时强化供应链自主可控能力,通过与本土晶圆厂合作或自建产线,提升产能稳定性与成本竞争力。在全球化布局上,积极参与国际分工,从"中低端替代"向"高端突破"迈进,助力国产CIS在全球市场的占有率提升。

但从2025年各家企业的突破重点看,三家企业已呈现出各自的战略分化趋势。

格科微深化Fab-Lite模式,向高像素与自有产能切换。格科微持续推进GalaxyCell® 2.0工艺在高像素产品上的迭代。自有晶圆厂实现3200万/5000万像素产能切换,提升单位价值。拓展AI PC、车载、AI眼镜等新兴市场。未来将依托自有工厂实现“设计-制造-封测”闭环,强化成本与供应链控制,逐步向高端市场渗透。

格科微临港工厂于2023年12月投产

思特威以技术驱动全场景覆盖,强化国产化与高性能。思特威持续推进Lofic HDR® 2.0、SmartGS™-2 Plus等技术在高动态、全局快门领域的应用。加强全国产化供应链建设,推动5000万像素以上高端手机CIS本土化。在汽车、工业、医疗等领域持续拓展。未来以技术创新为核心,巩固安防与工业视觉地位,加速车载与高端手机市场突破。

豪威集团稳住高端化+全栈解决方案,布局下一代智能视觉。豪威集团推进TheiaCel®、Nyxel®、LCOS等技术在汽车、手机、AR/VR等领域的落地。横向拓展SerDes、PMIC、MCU等车载模拟芯片,提供“Total Solution”。加强与高通、Mobileye等生态伙伴合作。未来以高端图像传感器为核心,向显示、模拟、传输芯片延伸,构建全栈视觉解决方案,强化在智能汽车与AI终端中的领导地位。

结语

总体看,2025年,格科微、思特威、豪威集团在CIS领域呈现出明显的技术路径与市场定位分化:格科微以单芯片集成与工艺优化见长,发力中高端手机市场;思特威凭借全场景技术覆盖与高性能产品,在手机、安防、工业、车载等领域持续深耕;豪威集团则以全栈技术布局与高端产品引领市场。未来,三家公司有望在各自优势领域进一步强化竞争力,并在高端市场与新兴场景中展开更激烈的角逐。

4.中欣晶圆新三板创新层挂牌,同步冲刺北交所IPO

10月22日,中欣晶圆正式在新三板创新层挂牌交易,当日以4.22元开盘,最高升至4.97元,最终以4.65元收盘,涨幅10.19%。此前,中欣晶圆已于2025年6月25日向全国中小企业股份转让系统申请新三板创新层挂牌,并已于6月30日取得受理通知书。与此同时,中欣晶圆还在冲刺北交所IPO。中国证监会官网于10月11日披露,中欣晶圆于10月10日在浙江证监局完成了IPO辅导备案登记,拟登陆北交所。中欣晶圆的这一融资操作,为需要快速对接资本市场的半导体企业提供了案例。

中欣晶圆北交所落地路径

根据《北京证券交易所向不特定合格投资者公开发行股票注册管理办法》及《全国中小企业股份转让系统分层管理办法》,企业申请北交所上市需满足两个核心条件:一是创新层身份:在提交北交所IPO申请时,企业需为创新层挂牌公司。二是连续挂牌满12个月:企业需在全国股转系统(新三板)连续挂牌满12个月。

中欣晶圆于今年6月25日提交创新层挂牌申请,6月30日获受理,并于10月22日正式挂牌,实现了创新层挂牌的快速落地。中欣晶圆选择了研发与融资指标为条件进入创新层,2023年和2024年研发投入累计达3.09亿元(超过2500万元标准);挂牌同时定向发行融资额不低于4000万元。其最近一轮投后估值约151亿元,满足市值要求。

在北交所IPO的时间上,中欣晶圆于10月10日完成北交所IPO辅导备案。根据规则如果北交所上市委员会审议时间在2026年10月之后,则满足挂牌满12个月的时间要求。中欣晶圆预计在9 月-11月完成辅导,2025年底或2026年初提交IPO申请,若审核流程顺利,可在2026年下半年满足“审议时连续挂牌满12个月”的条件。当然,中欣晶圆需要在IPO审核期间持续满足创新层条件,如按时披露年报、半年报,保持合规性等,以维持其创新层身份。

中欣晶圆的这一融资操作为拟通过“新三板创新层—北交所”路径上市的半导体企业提供了参考,尤其适用于需要快速对接资本市场的企业。

从科创板转向的务实转向

全球半导体硅片市场是一个技术壁垒极高、资本投入巨大的寡头垄断市场,长期被日本信越、日本SUMCO、德国Siltronic、韩国SK Siltron和中国台湾地区的环球晶圆所主导,它们占据了全球超过90%的市场份额,形成了极高的行业集中度。

近年来,在国产替代的大背景下,中国大陆硅片企业正在奋力追赶。半导体行业具有强烈的周期性,硅片是典型的“重资产、高投入、长周期”产业。企业在发展初期往往会出现亏损(并非商业上的失败),上市“补血”对于这类企业而言,是完成产能扩张和技术迭代的关键一步。

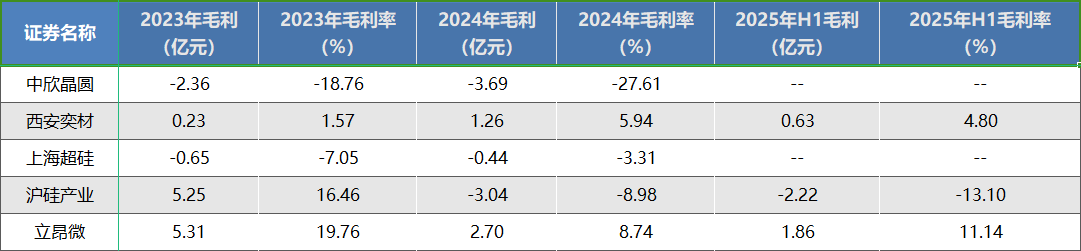

中欣晶圆曾于2022年申请科创板上市未果。同为半导体硅片领域企业的奕斯伟材料(西安奕材)则成功登陆科创板。上海超硅也在申请科创板上市。沪硅产业、立昂微均是目前A股上市企业中与硅片相关的主要企业。对比几家企业的财报数据,可以更清晰地界定中欣晶圆在产业格局中的位置。

从营业收入来看,中欣晶圆2023年与2024年分别为12.60亿元与13.35,同比增长率5.94%,处于第二梯队,低于沪硅产业立昂微,也略低于西安奕材,高于上海超硅,但2024年增长率不及上海超硅的43.06%。盈利方面,国产硅片企业目前普遍处于亏损状态。未来,改善盈利将是国内企业的重点工作。

在毛利率上,中欣晶圆2023年与2024年分别为-18.76%与-27.61%,与西安奕材、立昂微等企业亦存在一定差距。反映出中欣晶圆的市场定价能力与盈利能力的不足。

在研发投入上,中欣晶圆2023年与2024年分别为1.36亿元与1.73亿元,低于沪硅产业等企业,在研发费用对营业收入的占比上则大体相当。研发费用增长率26.55%,大致处于中游。

中欣晶圆转战北交所,北交所对盈利要求相对宽松,更注重成长性和“专精特新”属性,反映出中欣晶圆在科创板的定位和估值逻辑未能得到认可后的务实选择。

国产硅片技术+差异化的突围

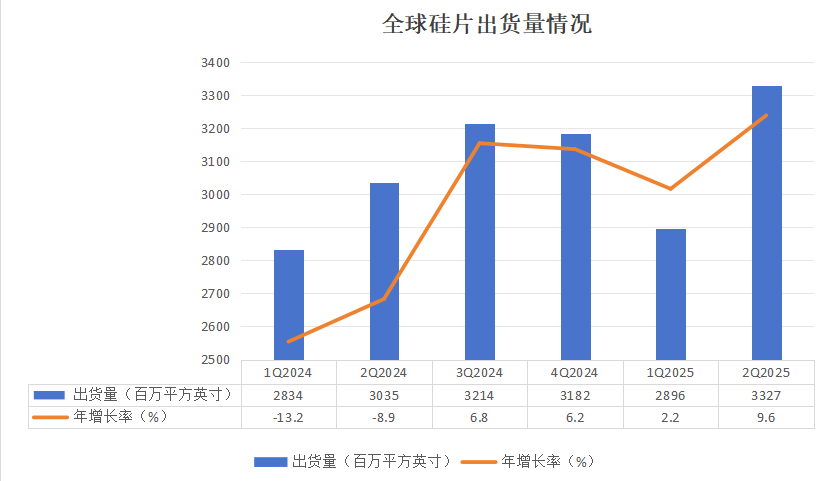

今年以来,全球芯片需求上升推动半导体晶圆厂产能持续扩张。根据国际半导体产业协会(SEMI)旗下硅片制造商协会(SMG)发布的最新季度报告,2025年第二季度全球硅晶圆出货量达到3327百万平方英寸,同比增长9.6%,环比更是大涨14.9%,呈现出半导体市场从底部逐步修复的信号。这也为国产硅片公司提供了新的发展契机。

然而,与国际巨头40%以上的毛利率相比,国内多数硅片企业目前仍处于亏损或微利状态,陷入“增收不增利”的困局。面对这种情况,从技术角度来看,首先还是应聚焦大硅片关键技术突破。国产12英寸硅片已实现从无到有的突破,并在28nm等成熟制程上取得了显著进展,但在应用于7nm及以下更先进制程的高端硅片市场,仍由国际巨头垄断。这就要求国内企业必须维持高强度的研发投入,加大追赶的力度。

此外,半导体行业极其看重供应链的稳定性和可靠性,下游晶圆厂更换硅片供应商需要经过漫长且严格的认证流程。国内企业应在特色工艺上寻求差异化竞争,并借助资本与政策双轮驱动,艰难撬动正被国际巨头所把持的市场格局。

5.PC换机潮引爆供应链进补 带旺华硕、宏碁、广达等运营

随着微软近期正式终止Windows 10系统支持,带动全球换机潮,推升第三季度PC出货量年增8.1%,但因目前全球仍约有四成PC设备采用用Win 10,换机需求尚未完全释放,将持续推动PC市场增长数年。业界预估,2026年PC出货量将持续增长,有望带动华硕、宏碁、广达、仁宝等PC供应链后市增长。

据研调机构Counterpoint Research报告,今年第三季度全球PC出货量年增8.1%,增长力度主要来自Win 10支持于10月结束,及美国关税政策变化,带来的战略库存调整。

从出货量表现来看,联想持续维持龙头地位,其次依序为惠普(HP)、戴尔(Dell)、苹果及华硕,前五大厂中仅戴尔呈现年衰退,其余厂商出货量皆有双位数年成长。

其中,华硕在消费机型带动下,出货量季增22.5%、年增14.1%,华硕为前五大PC厂中季增幅度最大的公司。

Win 10停止支持促使企业及一般消费者今年持续展开换机行动,鉴于目前仍有近四成PC用户在使用Win 10,相关换机需求将成为未来几年PC市场重要增长动能。

除操作系统催动的换机需求外,Counterpoint Research指出,虽然目前增长主要由操作系统换机驱动,但随着AI PC兴起,会有另一波更显著的变化,目前仍尚未体现在数据上。

但随着如高通(Qualcomm)推出全新的Elite X2笔记本电脑芯片,而英伟达(NVIDIA)也将与英特尔(Intel)带来AI计算能力更强的处理器,预估AI PC出货量将在2026年后开始大幅增长。

业界预计,在Win 10换机需求持续,加上AI PC出货量成长下,2026年PC的出货量也将持续交出年增长。

有望带动品牌厂华硕、宏碁、微星、技嘉,及PC代工厂广达、仁宝、纬创、英业达、鸿海、和硕等运营。

展望后市,仁宝指出,尽管目前已过产业季底效应,后续PC市场的不确定性因素仍多,但今年第四季度出货表现仍有机会随客户脚步增长。

广达第三季度笔记本电脑出货1,270万台,季增5%,年增0.8%,预估笔记本电脑今年全年出货将增长个位数百分比。

纬创今年第三季度笔记本电脑出货640万台,季增8.5%,年增23.1%,预估第四季度出货将季减个位数,今年出货增长率估从年增个位数百分比上修为年增双位数百分比。(文章来源:经济日报)

6.惠普拟在沙特阿拉伯生产电脑

美国新闻网站Semafor报道,惠普公司(HP)打算在沙特阿拉伯生产数百万台电脑,其中绝大部分将外销到中东各地和北非地区。惠普这项举措有两层意义,一是该公司可能是因应关税战寻求供应链多元化,二是有利于沙国振兴国内制造和出口产业计划。

惠普中东与北非地区总部董事总经理萨德表示,惠普已和沙特阿拉伯主权财富基金PIF旗下的SAMI先进电子公司结盟,将协力在利雅德打造制造基地,预计2030年前就能在沙特阿拉伯生产“数百万台”设备。萨德表示,惠普也考虑扩建利雅德厂。他对惠普在沙国投资金额不予置评。

萨德表示,惠普初期将在沙国生产一款专为人工智能(AI)应用设计的桌面型PC,瞄准企业客户。

沙特阿拉伯正投注巨资发展国内电子制造业,作为经济多元化、创造就业和促进非石油出口计划的一环。这项“沙乌地制造”计划已催生ALAT--由PIF控制、规模千亿美元的企业。ALAT已和中国大陆联想集团签约,将在沙特阿拉伯合作制造PC,预计2026年开始生产。(文章来源:经济日报)